随着数字经济的深入发展和消费者行为的代际变迁,2022年互联网保险服务体验呈现出显著的新趋势。其中,以Z世代(通常指1995-2009年间出生的人群)为代表的年轻消费群体,正以其独特的价值观和消费偏好,重塑着保险服务的需求与形态。他们不再仅仅将保险视为一种传统的风险对冲工具,而是越来越倾向于为能够带来即时满足感、个性化体验以及情感价值的‘悦己式’服务买单。这一转变,不仅驱动了保险产品本身的创新,也为依托于第二类增值电信业务(如信息服务业务、呼叫中心业务等)的保险科技与服务模式带来了全新的发展机遇。

一、 Z世代与‘悦己式’保险消费的崛起

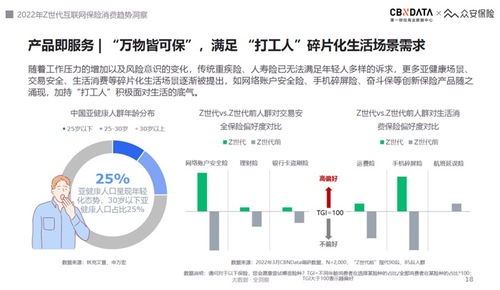

Z世代是数字原生代,他们成长于互联网高度普及、信息爆炸的时代,对线上交互、个性化服务和体验经济有着天然的高接受度与期待。在保险领域,这种特质表现为:

- 体验优先,服务即产品:Z世代用户购买保险时,不仅关注保单条款和价格,更看重投保流程的便捷性、交互界面的友好度、客服响应的速度与温度,以及增值服务的丰富性与实用性。一个顺畅、有趣、甚至带有游戏化元素的投保旅程,本身就能成为吸引他们付费的理由。

- 个性化与定制化需求旺盛:他们反感“一刀切”的标准产品,渴望能够贴合自身特定生活场景、健康状态、兴趣爱好(如电竞、宠物、极限运动等)的定制化保险方案。保险对于他们而言,是个人生活方式与价值观的延伸。

- 情感连接与价值认同:Z世代青睐那些品牌形象年轻、有社会责任感、并能通过内容与社群与他们建立情感连接的保险平台。保险服务若能融入健康管理、心理咨询、生活美学等“悦己”元素,将更容易获得他们的青睐。

- 为“确定性”和“掌控感”付费:在充满不确定性的环境中,能够提供健康监测、风险预警、快速理赔等“确定性”保障的服务,满足了Z世代对生活掌控感的心理需求,这也是“悦己”的一种高级形式。

二、 ‘悦己式’需求对互联网保险服务的重塑

为迎合Z世代的“悦己式”消费,互联网保险机构正在从多个维度升级服务体验:

- 产品设计场景化与碎片化:推出更多贴合短视频创作、户外旅行、智能设备保障等细分场景的短期、灵活险种。

- 投保流程极致简化与趣味化:利用AI、大数据实现快速核保、智能定价;通过动画、互动视频等形式讲解复杂条款,提升理解度和趣味性。

- 服务链条延伸与生态化:将保险与健康管理、医疗服务、生活消费等生态相结合,提供从风险预防、干预到补偿的全周期服务,例如购买健康险附赠在线问诊、体检套餐或健身课程。

- 互动沟通人性化与社群化:通过企业微信、专属客服、用户社群等渠道,提供有温度的伴随式服务,构建品牌与用户之间的强关系。

三、 第二类增值电信业务的角色与机遇

在上述趋势的落地过程中,第二类增值电信业务扮演着至关重要的“基础设施”与“创新引擎”角色:

- 信息服务业务:这是实现个性化服务和精准触达的核心。通过获得信息服务业务资质,保险公司可以合法地开展基于短信、彩信、邮件等形式的保单信息通知、生日祝福、健康提示、风险教育等主动服务。更重要的是,结合大数据分析,可以实现服务的千人千面,这正是“悦己式”体验的技术基础。

- 呼叫中心业务:传统呼叫中心正在向全媒体智能客服中心转型。拥有呼叫中心业务许可,使得保险公司能够合规地搭建集电话、在线客服、视频客服、社交媒体客服于一体的融合通信平台。这对于提供Z世代所期望的即时、多渠道、人性化客服至关重要。AI客服与人工客服的协同,能极大提升服务效率与温度。

- 其他相关业务:如互联网数据中心(IDC)业务为海量用户数据与智能化服务提供安全可靠的存储与计算能力;互联网接入服务(ISP)等是保障在线服务稳定流畅的基础。

结论

2022年的互联网保险服务体验趋势清晰地表明,行业竞争正从单纯的产品和价格竞争,全面转向以用户为中心的服务体验竞争。Z世代作为未来的核心消费力量,其“悦己式”的保险消费理念,正在倒逼行业进行深度变革。在这一进程中,第二类增值电信业务已不再是幕后支持,而是直接赋能前端服务创新、提升用户体验、构建竞争壁垒的关键生产要素。合规且创新地运用这些电信业务能力,深度融入保险服务生态,将是互联网保险平台赢得Z世代乃至更广泛用户市场的必由之路。保险将越来越成为一种可体验、可互动、充满关怀感的“服务消费品”,而科技与通信服务能力将是塑造这种新形态的核心驱动力。